Pensioni, scatta il countdown: mancano solo 30 giorni per Opzione Donna e Quota 103. Scopri quanto perdi davvero sull’assegno mensile e perché migliaia di lavoratori rischiano di restare fuori se non agiscono subito. Il calcolo shock del taglio e le nuove scadenze INPS 2026.

Opzione Donna e Quota 103 rappresentano sempre degli argomenti caldi che vanno ad interessare i portafogli ed il presente e futuro di chi ha passato gli ultimi trent’anni della sua vita tra uffici, fabbriche e cantieri. C’è da fare i conti con un cambiamento importante, c’è un corridoio alquanto stretto la cui entrata potrebbe chiudersi tra appena trenta giorni. E non solo. La nuova Legge di Bilancio ha stretto i tempi sulla previdenza italiana: secondo le ultime circolari INPS, chi punta all’anticipo pensionistico deve fare i conti con un ricalcolo contributivo che potrebbe pesare migliaia di euro.”

Se in queste quattro settimane o poco più non hai visitato il portale dell’INPS per cercare di metterti in scia, le cose potrebbero complicarsi. Perché il sistema sposta l’asticella sempre più in là, e ciò costringe chi vorrebbe andare in pensione anticipata, approfittare nel caso di Opzione Donna e Quota 103 a dovere invece continuare a lavorare.

Opzione Donna e Quota 103: l’ultima chiamata del 2026

Proprio Opzione Donna e Quota 103 stanno navigando nell’incertezza. Per le finestre d’uscita possibili bisogna fare i conti con delle condizioni sempre rigidissime. Chi matura i requisiti entro l’anno corrente ha spesso un tempo limitato per inviare la domanda prima che tali criteri diventino ancora più stringenti. La situazione corrente è la seguente:

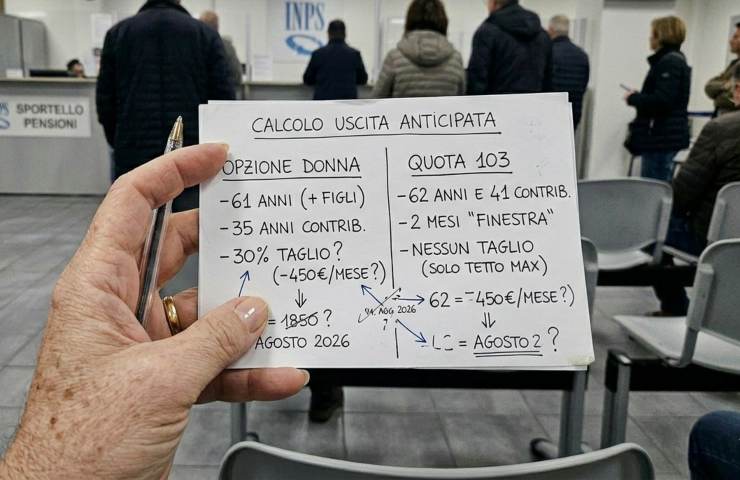

- Opzione Donna: riservata quasi esclusivamente a quelle che sono ritenute delle categorie svantaggiate (caregiver, invalide o dipendenti di aziende in crisi), richiede un calcolo contributivo integrale che spaventa.

- Quota 103: la media tra i 62 anni di età ed i 41 anni di contributi richiesti è in pratica il solo modo per sfuggire alla famigerata Legge Fornero, con però un tetto massimo all’assegno ed un ricalcolo contributivo che richiedono dei minuziosi calcoli da fare. Altrimenti potrebbero esserci delle amarissime sorprese.

E che cosa accadrà tra 30 giorni? Sono in corso delle procedure amministrative e delle scadenze connesse ai monitoraggi dei fondi INPS, per questo occorre fare il prima possibile e decidere nel brevissimo periodo per coloro che hanno intenzione di non mancare le decorrenze della prima metà dell’anno.

Simulazione calcolo: quanto perdi sul cedolino mensile con il passaggio al contributivo?

Purtroppo intraprendere una uscita adesso non è qualcosa che si presenterà come privo di conseguenze. Ad esempio le lavoratrici che vorranno intraprendere la pista di Opzione Donna, nell’accettare il passaggio totale al sistema contributivo potrebbero dovere dire addio al 20-30% di quello che è il valore del loro ultimi stipendio, vita natural durante.

Per Quota 103 e la fuoriuscita del mondo del lavoro a 62 anni, chiunque sarebbe solleticato dalla possibilità di andare in pensione così presto. Ma ci saranno delle inevitabili conseguenze in termini di montante contributivo, Cedolino, Inflazione. Con il quadro generale incentrato verso una penalizzazione in media, se farai una simulazione della pensione. Hanno un peso negativo infatti la applicazione di coefficienti di trasformazione più bassi e la rinuncia a cinque anni di versamenti nel momento di massima crescita della carriera. Uscire in anticipo vuol dire avere un capitale accumulato (il montante) moltiplicato per un coefficiente legato all’aspettativa di vita che, a 62 anni, è meno generoso rispetto a quello applicato a 67.

E va aggiunto pure il mancato versamento dei contributi pesanti degli ultimi anni di lavoro, oltre che l’assenza della rivalutazione del montante basata sul PIL, che nel lungo periodo può abbattere l’assegno mensile anche del 15-20%. Tutto ciò potrebbe comportare un taglio sulla pensione tra i 250 ed i 400 euro netti al mese, che di questi tempi rappresenterebbe un sacrificio fin troppo alto. C’è un metodo però per anticipare la fuoriuscita di 3 anni senza alcuna conseguenza negativa.